- fintech

- 5 mins

Tecnologia e finanza alternativa sono la soluzione

Per Tecnologia, cercando di schematizzare con degli esempi non esaustivi stante la complessità dell’argomento, si intende:

- Open Banking (PSD2) ovvero la condivisione dei dati tra i diversi attori dell’ecosistema bancario;

- Digitalizzazione dei processi in modalità end to end;

- Machine Learning per la valutazione dei rischi e del merito creditizio (ad esempio mediante l’analisi dei flussi dei conti correnti anziché del bilancio);

- Blockchain per la gestione dei circuiti di pagamento;

- Intelligenza Artificiale per migliorare la customer journey del cliente.

È chiaro come l’adozione di tutte queste tecnologie, o solo parte di esse, renderebbe il sistema bancario molto più efficiente e trasparente con conseguenti ripercussioni sul credito alle imprese.

Venendo alla finanza alternativa, è vero che si tratta ancora di una nicchia di mercato, ma:

- I numeri sono in costante e progressiva crescita (esponenziale);

- Startup e giovani PMI, ovvero le realtà più dinamiche del nostro sistema, si avvalgono prevalentemente di questi strumenti per finanziarsi;

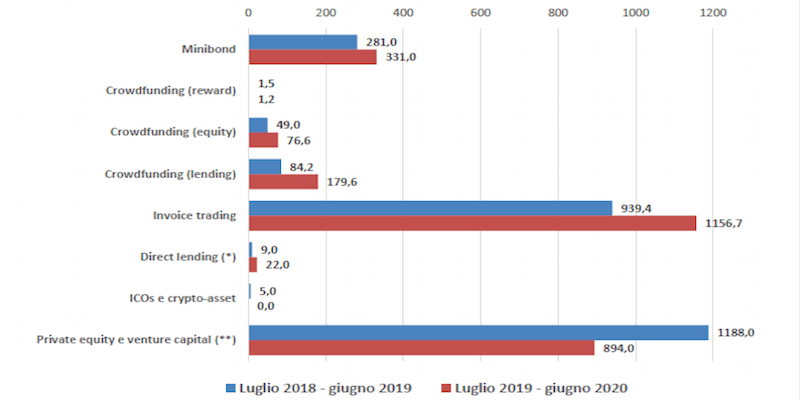

- Il Fintech la fa da padrone e si è dimostrato resiliente al Covid (si veda il grafico successivo).

Ergo, il futuro del credito alle imprese è la finanza alternativa.

Questa evoluzione rappresenta per le banche una grande opportunità e non è in antitesi con il loro modello di business.

Proviamo a trarre le conclusioni.

Le banche tradizionali si trasformeranno progressivamente in piattaforme di rivendita di prodotti di terzi e di erogazione di servizi; i finanziamenti diretti, già dal 2021, se non assistiti dalle famose garanzie statali Covid (spesso utilizzate per garantire vecchia finanza), tenderanno quasi a scomparire poiché per la banca non sono convenienti.

Alle banche occorreranno molti anni per adottare le nuove tecnologie, non per mancanza di risorse o visione ma, banalmente, per conciliare la progressiva chiusura delle filiali, diminuzione del numero delle risorse umane e acquisizione di nuove professionalità con know-how adeguato.

Di contro, questa categoria di banche è potenzialmente avvantaggiata dall’avviamento già acquisito in termini di quote di mercato (e infatti l’M&A bancario sta continuando anche per rendere dominanti queste posizioni oltre che per favorire economie di scala e di scopo per nascondere probabili fallimenti di banche in crisi).

Assisteremo in parallelo a sempre più acquisizioni di Startup Fintech da parte delle banche tradizionali al fine di inserire nel loro portafoglio soluzioni di finanza alternativa.

Le banche native digitali partono naturalmente avvantaggiate sotto il profilo della tecnologia, ma devono creare velocemente avviamento a fronte di enormi investimenti.

Stessa strategia devono adottare quegli operatori istituzionali (sempre più numerosi) che acquisiscono piccole banche locali (di fatto per avere la licenza bancaria) al fine di trasformarle rapidamente in banche digitali, spesso focalizzate nel corporate finance o credito al consumo.

Le fabbriche prodotto Fintech, così come gli altri attori della finanza alternativa appaiono efficaci ed efficienti ma non dispongono di un'adeguata rete commerciale e, presi singolarmente, possono soddisfare solo una minima parte del fabbisogno finanziario di un’impresa.

Per fare massa critica e sopravvivere, essendo quasi impossibile sviluppare reti commerciali proprie (troppo tempo e troppi soldi), tendono ad aggregarsi o essere acquisite da quei soggetti che dispongono già di avviamento: banche tradizionali e tech company (prevalentemente software house che sviluppano ERP per imprese e dispongono quindi di dati e rete commerciale).

I famosi big tech credit (da Amazon a Alibaba, passando da Google fino a Apple) sono i veri concorrenti del sistema e, probabilmente, i più avvantaggiati. Nonostante dispongano di: clienti, dati, tecnologia e risorse finanziarie, è difficile che, cosi come per la precedente categoria (fabbriche prodotto Fintech), un’impresa riuscirà a trovare tutte le soluzioni finanziarie solo con questi attori.

Le imprese e i loro consulenti, dovranno invece essere agili nel cogliere tutte queste nuove opportunità e soluzioni.

Non sarà più un rapporto "banca – impresa", ma "impresa – fabbriche prodotto".

L’insieme di tutte le soluzioni offerte dal mercato, per coloro che saranno capaci di coglierle, consentirà alle imprese di soddisfare le loro esigenze finanziarie.

C’è una criticità però: una PMI non ha le risorse per dialogare con n° fabbriche prodotto.

Si prevede la nascita di veri e propri Marketplace della finanza d’impresa che uniscano potenzialità e vantaggi di questo nuovo scenario.

- Azzeramento delle asimmetrie informative e dei costi di transazione tramite tecnologia e digitalizzazione dei processi;

- Offerta infinita di prodotti e servizi finanziari (quindi non solo finanza di impresa, ma anche assicurativi, business intelligence, ecc.);

- Milioni di imprese nel market tale da permettere alle fabbriche prodotto un abbassamento dei i costi;

- Nessun limite di crescita e internazionalizzazione essendo modelli scalabili per loro natura.

Un Business Model Disruptive ma che rappresenta un’opportunità per tutti gli attori che si sapranno evolvere.

Per assurdo, una banca tradizionale visionaria, potrebbe essa stessa diventare progressivamente un ibrido modello Amazon che unisce fisico (ridotto al massimo ma almeno a break even) e tecnologia (acquisendo Marketplace e fabbriche prodotto Fintech)

Cosi facendo la crescita del Marketplace verrebbe accelerata al massimo sfruttando il portafoglio clienti della banca.

Ecco quindi la risposta alla criticità prima anticipata: impresa – marketplace – fabbrica prodotto.